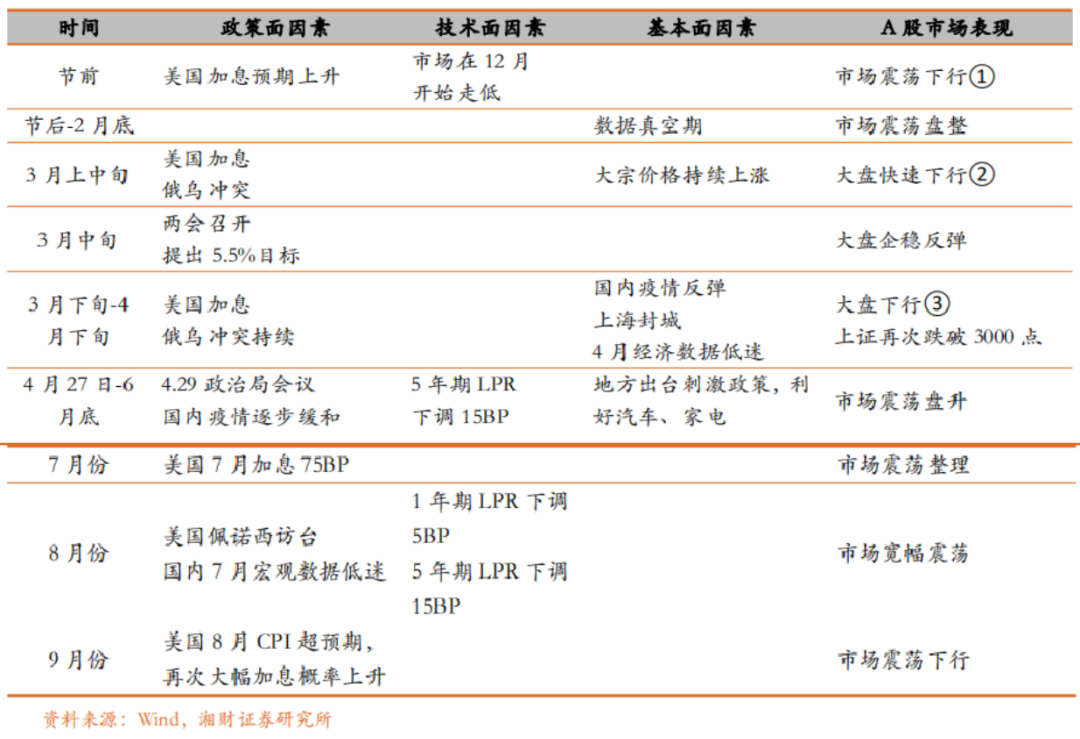

四季度的起点 | A股市场的回顾归因和展望 返回列表

来源:海银基金 2022-10-21 17:18:28

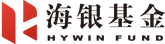

一、2022年前三季度A股市场回顾

客观地来看,市场5-6月回升速度明显,第三季度本身就处于一定的震荡调整的阶段。且美国在6月、7月及9月连续三次大幅加息,并叠加外围政治、军事等宏观环境的影响,全球市场的风险偏好下降,美元资金回流美国国内,A股走势被进一步地拖累。

回顾 2003.6~2006.6 以及 2015.12~2018.12 美国 2 次加息的历史,中国全A指数都出现了下跌走势。而本次美国 2022 年的加息,全 A 指数虽然有一波急剧下跌,但也经历了一轮触底反弹,自2022.3.17 至 2022.9.21,A股综合指数只累计下跌了 4.27%,在全球范围内都处于相对强势的状态。因此,综合来看,湘财证券研究所预期,美股等海外市场对A股影响虽然是负面的,但整体程度有限。而且“二十大”和12月的经济工作会议,预计都将为A股提供强力的支撑,预期四季度A股大概率将呈现宽幅震荡的格局。

二、三个维度来看,预期市场继续下跌的空间整体有限

综合国际和国内多种因素,我们可以从政策面、技术面以及基本面三个维度推演2022年第四季度大概率处于宽幅震荡格局。

从政策上看,虽然PMI总体还处于50 荣枯分水岭之下,但底部形态基本确定;而10 年期国债收益率也在国内降息的大环境下,再次走低,依然处于探底过程中,而受国际加息大环境的影响,下降空间并不大;最后,目前PPI 已出现下滑,CPI继续抬头的关键因素(猪肉)也被有效抑制,所以PPI 与CPI 剪刀差回落速度可能有所减缓。

从市场资金流动性上看,一方面,受美国加息、缩表影响,中国市场2022年面临一定的外资流出压力;另一方面,国内居民资产转向包括公募和私募的含权理财,是大势所趋。而且2022年是资管新规第一年,银行理财子公司已在理财市场发挥重要作用。综合而言,2022全年资本市场资金面将维持偏紧状态,不过,第四季度股权解禁压力相对较轻,所以不必过于担心市场的流动性。

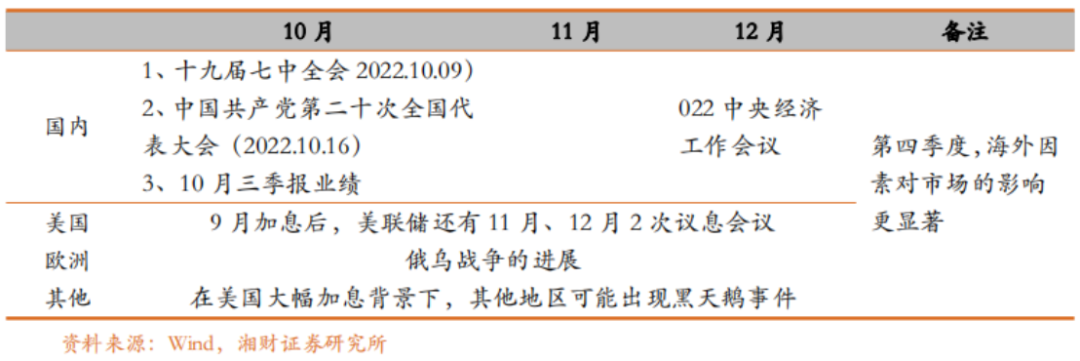

从基本面上看,2022 年上半年受疫情影响,虽然一季度同比转正,但二季度再次回落,预期三、四季度盈利增速将逐步反弹,预计整体步入反转趋势。所以整体来看,四季度是短周期筑底的关键时期。整体来看,市场继续下跌的空间较为有限。

免责声明:本报告中所涉及的信息、数据均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同,报告中的内容和意见仅供参考,不构成任何投资建议。投资者据此作出的任何投资决策与本公司和作者无关。本公司不会承担因使用本报告而产生的法律责任。